நூலாசிரியர்:

Judy Howell

உருவாக்கிய தேதி:

2 ஜூலை 2021

புதுப்பிப்பு தேதி:

6 மே 2024

உள்ளடக்கம்

நிகர வருவாய் என்பது பொதுவாக இலாப நட்ட அறிக்கையில் கடைசி எண்ணாகும், இது நிறுவன உரிமையாளர்களுக்கு நிறுவனத்தின் செலவுகளைச் செலுத்திய பிறகு எவ்வளவு பணம் மிச்சமாகும் என்பது குறித்த முக்கியமான தகவல்களை வணிக உரிமையாளர்களுக்கு வழங்கும் வரி. எனவே, இது வணிகத்தின் லாபத்திற்கான ஒரு முக்கியமான நடவடிக்கையாகும். நிகர வருவாயை வழக்கமான உரையாடலில் வருமானம், நிகர வருமானம் அல்லது லாபம் அல்லது லாபம் என்றும் அழைக்கலாம். அதன் முக்கியத்துவம் இருந்தபோதிலும், வருவாயிலிருந்து செலவுகளைக் கழிக்கும் எளிய கணக்கியல் நடைமுறைகளைப் பயன்படுத்தி கணக்கிடுவது ஒப்பீட்டளவில் எளிதானது.

படிகள்

முறை 1 இன் 2: தகவல்களை சேகரித்தல் மற்றும் ஒழுங்கமைத்தல்

லாப நஷ்டக் கணக்கைத் தயாரிக்கவும். நிகர வருவாயை சரியாகக் கணக்கிட, நீங்கள் ஒரு டெமோவை முடிப்பதற்கான படிகளைச் செல்ல வேண்டும். நிகர வருவாயைக் கணக்கிடும்போது ஆவணத்தை நிரப்புவது உங்கள் தகவல்களை ஒழுங்கமைக்க ஒரு எளிய வழியாகும். இதற்காக, அதை கையால் அல்லது தரவு மேலாண்மை திட்டத்தைப் பயன்படுத்தி முடிக்க முடியும். மேலும் தகவலுக்கு இங்கே கிளிக் செய்க.

- இந்த ஆவணம் ஜனவரி 1, 2014 முதல் டிசம்பர் 31, 2014 போன்ற ஒரு குறிப்பிட்ட காலத்தை உள்ளடக்கியது. காலம் எந்தக் காலமாகவும் இருக்கலாம், ஆனால் இது பொதுவாக மாதாந்திர, காலாண்டு அல்லது ஆண்டுதோறும் இருக்கும்.

தேவையான தகவல்களை சேகரிக்கவும். நிகர வருவாயைக் கணக்கிட, வருமான அறிக்கையில் தேவையான அனைத்து தகவல்களும் உங்களுக்குத் தேவைப்படும். இவற்றில் நிறுவனத்தின் வருமானம் மற்றும் செலவுகள் குறித்த பரந்த அளவிலான தரவு அடங்கும். மீண்டும், தேவையான தரவு குறித்த கூடுதல் தகவலுக்கு இங்கே கிளிக் செய்க. அவை கட்டுரையின் அடுத்த பகுதியில் விரிவாக இருக்கும்.- பொதுவாக, ஒரு இலாப நட்ட அறிக்கையில் ஒரு நிறுவனத்தின் வருவாய் ஆதாரங்கள் (முக்கியமாக விற்பனை, ஆனால் வட்டி தள்ளுபடிகள் போன்றவை) மற்றும் வகை உருவாக்கும் செலவுகளின் பட்டியல், தயாரிப்பு உருவாக்கும் நடவடிக்கைகளுக்கான செலவுகள், நிர்வாகம், செலுத்தப்பட்ட வட்டி ஆகியவை அடங்கும். கடன்கள் மற்றும் வருமான வரி.

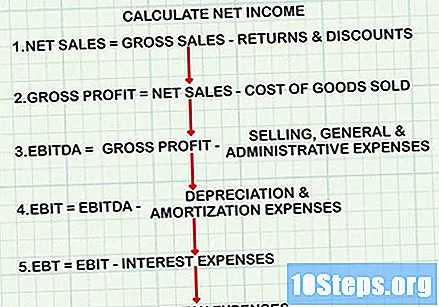

சரியான சூத்திரத்தைப் பயன்படுத்தவும். நிகர வருவாயைக் கணக்கிடுவது வருமான அறிக்கையின் அமைப்புக்கு இணையாக ஒரு குறிப்பிட்ட சூத்திரத்தைப் பின்பற்றுகிறது. இருப்பினும், இருப்புநிலைகளை உருவாக்காமல் நிகர வருவாயை மட்டுமே கணக்கிட நீங்கள் தேர்வுசெய்தால், சரியான செலவுகளை கணக்கீட்டில் சரியான புள்ளிகளில் கழிப்பதை உறுதி செய்ய வேண்டும். அதன் பொது அமைப்பு பின்வருமாறு:- நிகர விற்பனையை கணக்கிடுங்கள்: மொத்த விற்பனை வருவாய் கழித்தல் வருமானம் மற்றும் தள்ளுபடிகள்.

- மொத்த லாபத்தைப் பெற நிகர விற்பனையிலிருந்து விற்கப்படும் பொருட்களின் விலையைக் கழிக்கவும்.

- ஈபிஐடிடிஏ அல்லது ஈபிஐடிடிஏ (வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகைக்கு முந்தைய வருவாய்) பெற நிகர வருமானத்திலிருந்து விற்பனை, பொது மற்றும் நிர்வாக செலவுகளைக் கழிக்கவும்.

- ஈபிஐடிடிஏ அல்லது ஈபிஐடிடிஏ (வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய்) பெற ஈபிஐடிடிஏவிலிருந்து தேய்மானம் மற்றும் கடன் செலவினங்களைக் கழிக்கவும்.

- ஈபிடி (வரிக்கு முந்தைய வருவாய்) பெற வட்டி செலவுகளை ஈபிஐடியிலிருந்து கழிக்கவும்.

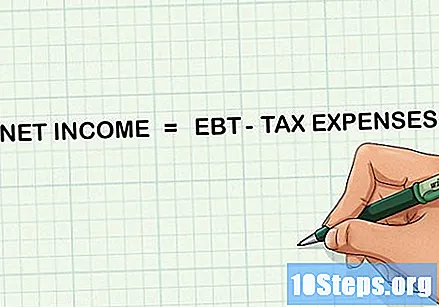

- நிகர வருவாயைப் பெற EBT இலிருந்து வரிச் செலவுகளைக் கழிக்கவும்.

ஒரு கால்குலேட்டரை எளிதில் வைத்திருங்கள். வணிகத்தின் அளவைப் பொறுத்து, நிகர வருவாயைக் கணக்கிடுவது பெரிய எண்ணிக்கையை அல்லது மேம்பட்ட கணக்கீடுகளை உள்ளடக்கியிருக்கலாம். துல்லியத்தை உறுதிப்படுத்த, உங்கள் கணக்கீடுகளைச் செய்யும்போது அருகிலுள்ள எளிய கால்குலேட்டரை வைத்திருங்கள்.

முறை 2 இன் 2: நிகர வருவாயைக் கணக்கிடுகிறது

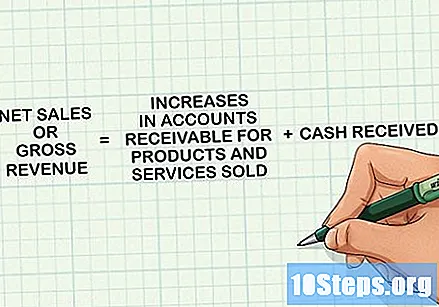

நிகர பில்லிங்கைத் தீர்மானித்தல். "மொத்த வருவாய்" அல்லது "வருவாய்" என்றும் அழைக்கப்படும் தொகையைப் பெறுவதற்கு, பெறப்பட்ட அனைத்து பணத்தையும், வருமான அறிக்கையின் காலத்தில் விற்கப்படும் தயாரிப்புகள் மற்றும் சேவைகளுக்கு பெறத்தக்க கணக்குகளில் அதிகரிப்பு சேர்க்கவும். இந்த வருவாய்கள் தயாரிப்பு அல்லது சேவையை நுகர்வோருக்கு வழங்கும்போது பதிவு செய்யப்படுகின்றன, அது செலுத்தப்படும்போது அவசியமில்லை. அறிக்கையில் மற்றும் நிகர வருவாயைக் கணக்கிடுவதில் இது முதல் உருப்படியாக இருக்கும்.

- சில நிறுவனங்கள் "வருவாய்" மற்றும் "விற்பனை" என்ற சொற்களை ஒத்த சொற்களாகப் பயன்படுத்துகின்றன என்பதை நினைவில் கொள்க, ஆனால் மற்றவர்கள் "விற்பனையை" பயன்படுத்துவது விற்கப்பட்ட பொருட்களின் எண்ணிக்கையை அடையாளம் காண மட்டுமே, பிற மூலங்களிலிருந்து வருவாயைத் தவிர்த்து.

விற்கப்படும் பொருட்களின் விலையை நிறுவுங்கள். ஒரு நிறுவனம் விற்கும் பொருட்களின் உற்பத்தி அல்லது கொள்முதல் தொடர்பான செலவுகள் இவை. சில்லறை மற்றும் உற்பத்தி நிறுவனங்களுக்கு இந்த வகையில் கணிசமான செலவுகள் இருக்கும். மொத்தத்தில் வருவதற்கு, உற்பத்தியில் பயன்படுத்தப்படும் மூலப்பொருட்களின் விலை, நேரடி அல்லது தொழிலாளர் செலவு, நிர்வாக அல்லது விற்பனை செயல்பாடுகளில் ஈடுபடாத நபர்களுக்கான ஊதியங்கள் மற்றும் மின்சாரம் போன்ற உற்பத்தியுடன் தொடர்புடைய எந்தவொரு செலவும் சேர்க்கவும் .

- நிறுவனம் சேவைகளை வழங்கினால், விற்கப்படும் பொருட்களின் விலையை புரிந்துகொள்ள வசதியாக வருவாய் செலவில் மாற்றலாம். இந்த மதிப்பு அதே பொதுவான கருத்தை பின்பற்றுகிறது மற்றும் சம்பளம், கமிஷன்கள், போக்குவரத்து போன்ற சேவைகளை வழங்க பயன்படுத்தப்படும் செலவுகள் மற்றும் விற்பனையுடன் தொடர்புடைய வேறு ஏதேனும் செலவுகள் ஆகியவை அடங்கும்.

- எண்ணைக் கண்டறிந்ததும், அதை நிகர பில்லிங்கிலிருந்து கழிக்கவும். இதன் விளைவாக மொத்த லாபம் என்று அழைக்கப்படுகிறது மற்றும் இது நிறுவனத்தின் உற்பத்தி செயல்திறனுக்கான ஒரு நடவடிக்கையாக செயல்படுகிறது.

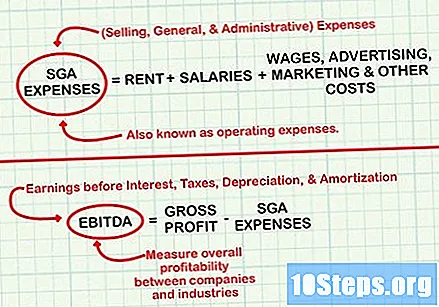

இயக்க செலவுகளை கணக்கிடுங்கள். விற்பனை, பொது மற்றும் நிர்வாக செலவுகள் அடுத்த கட்டத்தில் கழிக்கப்படுகின்றன. நிறுவனத்தின் முதன்மை நடவடிக்கைகளுடன் தொடர்புடைய பிற செலவுகளுக்கு கூடுதலாக, வாடகை, ஊதியங்கள், சம்பளங்கள் (நிர்வாக அல்லது விற்பனைப் பகுதிகளில் உள்ள ஊழியர்களுக்கு), விளம்பரம் மற்றும் சந்தைப்படுத்தல் போன்ற செலவுகள் இவை.

- எண்ணைக் கணக்கிட்ட பிறகு, வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகை (ஈபிஐடிடிஏ) ஆகியவற்றிற்கு முன் லாபத்தைப் பெற மொத்த இலாபத்திலிருந்து அதைக் கழிக்கவும். நிறுவனங்கள் மற்றும் தொழில்களுக்கு இடையிலான ஒட்டுமொத்த இலாபத்தை அளவிட ஈபிஐடிடிஏ பயன்படுத்தப்படுகிறது, ஏனெனில் இது லாபத்தில் நிதி மற்றும் கணக்கியல் முடிவுகளின் விளைவுகளை புறக்கணிக்கிறது.

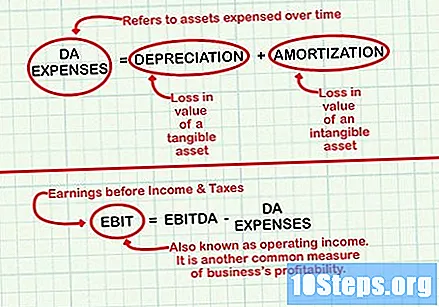

தேய்மானம் மற்றும் கடன் (டிஏ) செலவுகளைக் கண்டறியவும். இந்த எண்கள் பொதுவாக காலப்போக்கில் செலவிடப்படும் இருப்புநிலை சொத்தை பிரதிபலிக்கின்றன. தேய்மான செலவுகள் ஒரு இயந்திரம் போன்ற உறுதியான சொத்தின் மதிப்பை இழப்பதைக் குறிக்கிறது. காப்புரிமை செலவு என்பது காப்புரிமை போன்ற ஒரு அருவமான சொத்தின் மதிப்பை இழப்பதைக் குறிக்கிறது. பல ஆண்டுகளாக வருமான அறிக்கையில் டி.ஏ ஆக செலவினங்களுக்கான கணக்கியல் ஒரு நிறுவனம் ஒரு புதிய வாகனம் அல்லது புதிய தொழிற்சாலை போன்ற விலையுயர்ந்த முதலீட்டின் தாக்கத்தை அதன் நிகர வருவாயில் பரப்ப அனுமதிக்கிறது.

- டிஏ செலவுகள் சிக்கலான கணக்கியல் கருத்துக்கள். நிலையான சொத்துக்களின் தேய்மானத்தைக் கணக்கிடுவது மற்றும் கூடுதல் தகவல்களுக்கு சொத்துக்களை மாற்றுவது பற்றி படிக்கவும்.

- டிஏ செலவுகளைக் கணக்கிட்ட பிறகு, ஈபிஐடிடிஏ (வட்டி மற்றும் வருமான வரிக்கு முந்தைய வருவாய்) பெற அவற்றை ஈபிஐடிடிஏவிலிருந்து கழிக்கவும். இயக்க வருமானம் என்றும் அழைக்கப்படும் ஈபிஐடி, நிறுவனத்தின் லாபத்தின் மற்றொரு பொதுவான நடவடிக்கையாகும்.

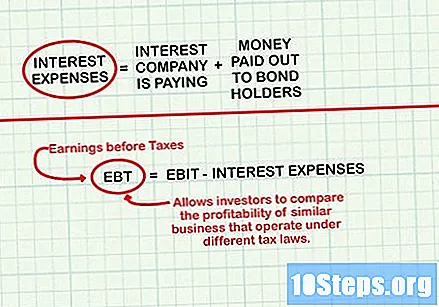

வட்டி செலவுகளை கணக்கிடுங்கள். நிறுவனம் செலுத்தும் எந்தவொரு வட்டிக்கும் தொடர்புடைய செலவுகள் இவை (எடுத்துக்காட்டாக, கடனில்). பத்திரதாரர்களுக்கு செலுத்தப்படும் எந்தவொரு தொகையையும் அவர்கள் சேர்க்கலாம். அதைக் கணக்கிடும்போது, வட்டி வருமானத்துடன் சம்பாதித்த எந்த பணத்தையும் மீண்டும் சேர்க்கவும். வைப்புச் சான்றிதழ்கள், சேமிப்பு மற்றும் பணச் சந்தைக் கணக்குகள் போன்ற குறுகிய கால முதலீடுகளில் பணத்தை வைப்பதன் மூலம் சம்பாதித்த வட்டி இதில் அடங்கும்.

- வட்டி செலவைக் கணக்கிட்ட பிறகு, ஈபிடி (வரிக்கு முந்தைய வருவாய்) பெற ஈபிஐடியிலிருந்து கழிக்கவும் (அல்லது வட்டி வருமானம் செலவை விட அதிகமாக இருந்தால் சேர்க்கவும்). வெவ்வேறு வரிச் சட்டங்களின் கீழ் இயங்கும் ஒத்த நிறுவனங்களின் லாபத்தை ஒப்பிட்டுப் பார்க்க முதலீட்டாளர்களை ஈபிடி அனுமதிக்கிறது.

வரி செலவினங்களைக் கணக்கிடுங்கள். அவை வருமான அறிக்கையில் தெரிவிக்கப்பட்ட காலகட்டத்தில் நிறுவனம் செலுத்திய வருமான வரியாக இருக்கும், மேலும் நிறுவனத்தின் அளவு மற்றும் அதன் வரி எவ்வாறு செலுத்தப்படுகிறது என்பது உள்ளிட்ட பல காரணிகளின் அடிப்படையில் அவை மாறுபடும். ஐ.பி.டி.யு போன்ற நிறுவனம் செலுத்தும் பிற கட்டணங்கள் இந்த தொகையில் இல்லை என்பதை நினைவில் கொள்ளுங்கள். இயக்க செலவுகளின் ஒரு பகுதியாக இது சேர்க்கப்பட்டுள்ளது.

நிகர வருவாயைப் பெற EBT இலிருந்து வரிச் செலவுகளைக் கழிக்கவும். கழித்த பிறகு, நீங்கள் விரும்பிய மதிப்பைக் கணக்கிட்டிருப்பீர்கள்!

உதவிக்குறிப்புகள்

- நிகர வருவாய் எதிர்மறை எண்ணாக இருந்தால், நிறுவனத்தின் செலவுகள் வருவாயை விட அதிகமாக இருக்கும், மேலும் உங்களுக்கு நிகர இழப்பு உள்ளது. அவ்வாறான நிலையில், நிறுவனம் பட்ஜெட்டை மறுசீரமைக்க வேண்டும் மற்றும் செலவுக் குறைப்பு நடவடிக்கைகளை செயல்படுத்த வேண்டும்.