நூலாசிரியர்:

Laura McKinney

உருவாக்கிய தேதி:

3 ஏப்ரல் 2021

புதுப்பிப்பு தேதி:

16 மே 2024

உள்ளடக்கம்

- நிலைகளில்

- பகுதி 1 கையகப்படுத்தல் இடைவெளியைப் புரிந்துகொள்வது

- பகுதி 2 கையகப்படுத்தல் இடைவெளிக்கான கணக்கியல்

கையகப்படுத்தல் இழப்பு என்பது ஒரு வகை மற்றொரு நிறுவனத்தின் முழு பங்குகளையும் பெறும்போது அதிகரிக்கும் ஒரு வகை அருவருப்பான நன்மை. இணைக்கப்பட்ட நிறுவனத்தின் மதிப்பை அதிகரிக்க கையகப்படுத்துதல்கள் உருவாக்கப்படுவதால், நிறுவனத்தின் கொள்முதல் விலை பெரும்பாலும் வாங்கிய நிறுவனத்தின் சந்தையின் மொத்த மதிப்பை மீறுகிறது. சந்தை மதிப்புக்கும் கொள்முதல் விலைக்கும் இடையிலான இந்த வேறுபாடு நல்லெண்ணம் என்று அழைக்கப்படுகிறது மற்றும் பெற்றோர் நிறுவனத்தின் கணக்கு பதிவுகளின் சமநிலையை பராமரிக்க அவசியம். கையகப்படுத்தல் இடைவெளியைக் கணக்கிடக் கற்றுக்கொள்வது இருப்புநிலைக் குறிப்பில் கையகப்படுத்துதல்களை முறையாகப் பதிவுசெய்ய உங்களை அனுமதிக்கும்.

நிலைகளில்

பகுதி 1 கையகப்படுத்தல் இடைவெளியைப் புரிந்துகொள்வது

-

உறுதியான மற்றும் தெளிவற்ற நன்மைக்கு இடையிலான வித்தியாசத்தை அறிந்து கொள்ளுங்கள். கையகப்படுத்தல் இடைவெளி ஒரு அருவமான நல்லதாக கருதப்படுகிறது. சொத்து, இயந்திரங்கள் அல்லது வாகனங்கள் போன்ற உடல் சொத்தான உறுதியான சொத்து போலல்லாமல், அருவமான சொத்து என்பது பிராண்ட் பெயர்கள், பதிப்புரிமை, காப்புரிமை அல்லது வர்த்தக முத்திரைகள் போன்றவற்றால் பாதிக்கப்பட முடியாத சொத்து.- கணக்கியலில், இரு வகையான பொருட்களுக்கும் ஒரு மதிப்பு இருப்பதால், உறுதியான மற்றும் தெளிவற்ற பொருட்கள் இருப்புநிலைப் பட்டியலில் பதிவு செய்யப்படுகின்றன.

-

நிறுவனத்தின் புத்தக மதிப்பைக் கணக்கிடுங்கள். கையகப்படுத்தல் இடைவெளியின் கருத்தைப் புரிந்து கொள்ள, நீங்கள் புத்தக மதிப்பைப் புரிந்து கொள்ள வேண்டும். புத்தக மதிப்பு என்பது ஒரு நிறுவனத்தின் உறுதியான பொருட்களின் மதிப்பு, நிறுவனத்தின் கடன்களைக் கழித்தல். இருப்புநிலைக் குறிப்பில் அங்கீகரிக்கப்பட்ட வணிகத்தின் மதிப்பு என்பதால் இது புத்தக மதிப்பு என்று அழைக்கப்படுகிறது.- எடுத்துக்காட்டாக, ஒரு நிறுவனத்தின் உறுதியான சொத்துக்கள் 2 மில்லியன் யூரோக்கள் மற்றும் 500,000 யூரோக்கள் மதிப்புள்ள அருவமான பொருட்கள் மற்றும் 1 மில்லியன் யூரோக்களின் கடன்கள் என்று கருதுங்கள். இதன் பொருள் புத்தக மதிப்பு 1 மில்லியன் யூரோக்கள் (2 மில்லியன் உறுதியான சொத்துக்கள் கழித்தல் 1 மில்லியன் கடன்கள்).

- ஒரு நிறுவனத்தின் சொத்தின் மதிப்பு அதன் அசல் விலைக்கு சமம்.

- ஒரு வணிகத்தின் புத்தக மதிப்பு வணிகத்தின் சந்தை மதிப்புக்கு (நியாயமான மதிப்பு என்றும் அழைக்கப்படுகிறது) சமமாக இருக்காது அல்லது சந்தை செலுத்த தயாராக இருக்கும் என்பதை நினைவில் கொள்க. எடுத்துக்காட்டாக, எங்கள் விஷயத்தில் நிறுவனம் 1 மில்லியன் யூரோக்களின் புத்தக மதிப்பைக் கொண்டுள்ளது, ஆனால் சந்தை 3 மில்லியன் யூரோக்களை செலுத்த தயாராக இருக்கும்.

-

கையகப்படுத்தல் இடைவெளியின் வரையறையை அறிக. ஒரு நிறுவனம் திரும்ப வாங்கப்படும் போது, நல்லெண்ணம் கொள்முதல் விலைக்கும் நிறுவனத்தின் நியாயமான மதிப்புக்கும் உள்ள வித்தியாசத்திற்கு சமம். நியாயமான மதிப்பு என்பது ஒரு நல்ல மதிப்பிடப்பட்ட சந்தை மதிப்பு, ஆனால் இந்த எடுத்துக்காட்டுக்கு, நியாயமான மதிப்பு புத்தக மதிப்புக்கு சமம் என்று கருதுகிறோம்.- எடுத்துக்காட்டாக, கம்பெனி ஏ நிறுவனம் பி 1 மில்லியன் டாலருக்கு வாங்க விரும்புகிறது என்று வைத்துக்கொள்வோம். பி நிறுவனத்தின் புத்தக மதிப்பு 500,000 யூரோக்கள் என்று வைத்துக்கொள்வோம். நல்லெண்ணம் கொள்முதல் விலைக்கும் புத்தக மதிப்புக்கும் உள்ள வித்தியாசத்திற்கு சமம் என்பதால், இந்த வழக்கில் கொள்முதல் இடைவெளி 500,000 யூரோவாக இருக்கும்.

- கையகப்படுத்தல் இடைவெளி பல காரணங்களுக்காக இருக்கலாம். ஒரு நிறுவனம் புத்தக மதிப்பை விட அதிகமாக செலுத்த தயாராக இருக்கக்கூடும், ஏனென்றால் கேள்விக்குரிய நிறுவனம் ஒரு பெரிய இலாபத்தை உணர்கிறது அல்லது வருங்கால இலாப வளர்ச்சி அல்லது மிகப் பெரிய போட்டி நன்மைகளைக் கொண்டுள்ளது.

பகுதி 2 கையகப்படுத்தல் இடைவெளிக்கான கணக்கியல்

-

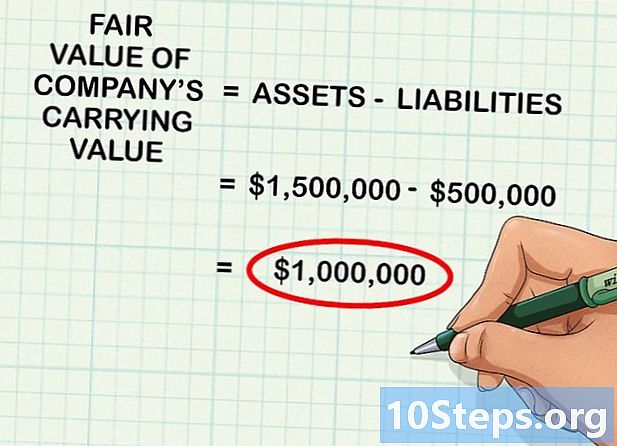

நிறுவனத்தின் சொத்தின் நியாயமான மதிப்பை தீர்மானிக்கவும். மேலே குறிப்பிட்டுள்ளபடி, ஒரு நிறுவனத்தின் புத்தக மதிப்பு எப்போதும் நியாயமான மதிப்புக்கு சமமாக இருக்காது (அல்லது சந்தையில் யாரோ ஒருவர் நிறுவனத்திற்கு பணம் செலுத்த தயாராக இருப்பார்கள் என்ற மதிப்பீட்டு மதிப்பு). முதல் படி வணிகத்தின் புத்தக மதிப்பை (அல்லது சொத்துக்கள் குறைந்த கடன்) கருத்தில் கொண்டு நியாயமான மதிப்பை தீர்மானிப்பதாகும்.- எடுத்துக்காட்டாக, விற்பனைக்கு நிறுவனத்தின் புத்தக மதிப்பு 1 மில்லியன் யூரோக்கள். இருப்பினும், வலுவான சந்தை நிலைமைகளைப் பொறுத்தவரை, நியாயமான மதிப்பு 1.5 மில்லியன் யூரோக்களை விட சற்று அதிகமாக இருக்கும். இதன் பொருள் இந்த 1 மில்லியன் யூரோ பொருட்களுக்கு மக்கள் 1.5 மில்லியன் யூரோக்களை செலுத்துவார்கள்.

- நியாயமான மதிப்பைக் கணக்கிடுவது பொதுவாக மிகவும் சிக்கலானது மற்றும் போதுமான அடிப்படை அறிவு தேவைப்படுகிறது, எனவே ஒரு வணிகத்தின் நியாயமான மதிப்பு பெரும்பாலும் ஒரு கணக்காளர் அல்லது நிதி ஆய்வாளர் போன்ற சான்றளிக்கப்பட்ட நிபுணரால் கணக்கிடப்படுகிறது.

- பொதுவாக, நியாயமான மதிப்பைக் கணக்கிடுவதற்கு பிற பொருட்கள் அல்லது ஒத்த வணிகங்களின் விற்பனை விலை பற்றிய அறிவு தேவைப்படுகிறது. அணுகுமுறைகளில் ஒன்று, விற்பனைக்கு வைக்கப்பட்டுள்ள ஒத்த நிறுவனங்களின் சராசரியைக் கணக்கிடுவது, பின்னர் நிறுவனத்தின் தரத்தைப் பொறுத்து இந்த சராசரி மதிப்பிற்குக் கீழே வாங்கப்பட வேண்டிய நிறுவனத்தின் மதிப்பை வைக்கவும்.

- இந்த கட்டுரையில், சொல் நியாயமான மதிப்பு என்ற பொருளில் பயன்படுத்தப்படுகிறது சந்தை மதிப்பு.

-

வாங்கிய அனைத்து பொருட்களின் மதிப்புகளையும் தொகுக்கவும். பொருட்களின் நியாயமான மதிப்பைத் தீர்மானித்த பிறகு, நீங்கள் அவற்றைச் சேர்க்கலாம். எடுத்துக்காட்டாக, கையகப்படுத்தப்படவிருக்கும் நிறுவனத்தில் 200,000 யூரோ உறுதியான மூலதனம், 500,000 யூரோ ரொக்கம் மற்றும் 800,000 யூரோ சரக்கு உள்ளது என்று வைத்துக் கொள்ளுங்கள்.- நிறுவனத்தின் சொத்துக்களின் நியாயமான மதிப்பு பின்னர் 1.5 மில்லியன் யூரோவாக இருக்கும்.

-

நிறுவனத்தின் கடன்களின் மதிப்பை சொத்துகளிலிருந்து கழிக்கவும். நிறுவனம் 500,000 யூரோக்களின் கடன்களைக் கொண்டிருந்தால், அவற்றை 1,5 மில்லியன் யூரோ சொத்துக்களிலிருந்து கழித்தால், நிறுவனத்தின் புத்தக மதிப்பின் நியாயமான மதிப்பின் அளவை 1 மில்லியன் யூரோவாகப் பெறுவீர்கள்.- இதன் பொருள் என்னவென்றால், புத்தக மதிப்பைப் பெறுவதற்கு நிறுவனத்தின் சொத்துக் கடன்களைக் கழித்துவிட்டு, இந்த சொத்துகளுக்கான கோட்பாட்டில் சந்தை என்ன செலுத்த வேண்டும் என்பதை நீங்கள் தீர்மானித்தால், இந்த வழக்கின் விளைவாக 1 மில்லியன் யூரோக்கள் இருக்கும்.

-

நல்லெண்ணத்தைக் கணக்கிட கையகப்படுத்தல் விலையின் நியாயமான மதிப்பைக் கழிக்கவும். கையகப்படுத்தல் இடைவெளி என்பது வணிகத்தின் நியாயமான மதிப்புக்கும் புத்தக மதிப்புக்கும் உள்ள வேறுபாடு என வரையறுக்கப்படுகிறது. நல்லெண்ணத்தைக் கணக்கிட, நிறுவனத்தின் கையகப்படுத்தல் விலையிலிருந்து மொத்த சொத்துக்களைக் கழிக்கவும். இதன் விளைவாக எப்போதும் நேர்மறை எண்.- உதாரணமாக, ஒரு நிறுவனம் மற்றொரு நிறுவனத்தை 1,000,000 யூரோவில் வாங்குகிறது என்று வைத்துக்கொள்வோம். வாங்கிய நிறுவனத்தின் நியாயமான மதிப்பு 800,000 யூரோக்கள் என்றால், கையகப்படுத்தும் இடைவெளியின் அளவு 200,000 யூரோக்கள் (1,000,000 - 800,000).

-

கையகப்படுத்துதலுக்கான கணக்கை பத்திரிகையில் பதிவுசெய்க. இடைவெளியின் மதிப்பை நீங்கள் தீர்மானித்தவுடன், பதிவில் பொருத்தமான செயல்பாடுகளை உள்ளிட நீங்கள் பயன்படுத்தும் மென்பொருளைத் திறக்கவும்.- மேலே உள்ள உதாரணத்தைத் தொடர்ந்து, நிறுவனம் 800,000 யூரோக்கள் வாங்கிய சொத்தின் கணக்கிற்கு வரவு வைக்கும், 200,000 யூரோக்கள் வாங்கும் இடைவெளியின் கணக்கில் வரவு வைத்து பின்னர் 1,000,000 யூரோக்களின் பணக் கணக்கில் பற்று வைக்கும். கையகப்படுத்தல் இடைவெளி இருப்புநிலைக் குறிப்பில் ஒரு தெளிவற்ற நல்லது.

- இந்த பதிவுத் தொடர்கள் இருப்புநிலைச் சொத்துகளில், 000 800,000 வரத்து, கையகப்படுத்தல் விலக்கு கணக்கில் 200,000 டாலர் வரத்து மற்றும் 1 மில்லியன் டாலர் பணத்தை வெளியேற்றுவதைக் குறிக்கின்றன, இது நிறுவனத்தின் கையகப்படுத்தல் பிரதிபலிக்கிறது.

-

ஒவ்வொரு ஆண்டும் கையகப்படுத்தல் இடைவெளியின் தேய்மானத்தை சோதிக்கவும். ஒவ்வொரு ஆண்டும், கொள்முதல் இடைவெளியின் குறைபாடு மதிப்பு இழப்பு இருக்கிறதா என்று சோதிக்கப்பட வேண்டும். வியாபாரத்திற்கு ஏதேனும் மோசமான காரியம் நிகழும்போது பாதிப்பு ஏற்படுகிறது, இதன் விளைவாக அதன் சொத்துக்களின் நியாயமான மதிப்பு புத்தக மதிப்பிற்குக் கீழே குறைகிறது. இது நிகழும்போது, நியாயமான மதிப்புக்கும் புத்தக மதிப்புக்கும் இடையிலான வேறுபாட்டின் மதிப்பை நல்லெண்ணத்திலிருந்து கழிக்க வேண்டும்.- எடுத்துக்காட்டாக, நீங்கள் வணிகத்தை 1.5 மில்லியன் யூரோவில் 500,000 யூரோ டிகாபிடலைசேஷன் மற்றும் 1 மில்லியன் யூரோக்களை புத்தக மதிப்பாக வாங்கினீர்கள் என்று வைத்துக்கொள்வோம். விற்பனை வியத்தகு முறையில் வீழ்ச்சியடைந்தால், இந்த பங்குகளின் மதிப்பு இனி 1 மில்லியனாக இருக்காது. நியாயமான மதிப்பு 800,000 ஆகக் குறைந்துவிட்டால், சொத்துக்களின் மதிப்பில் சரிவைப் பிரதிபலிக்க நீங்கள் நல்லெண்ணத்தை 200,000 குறைக்க வேண்டும்.

-

செய்தித்தாளில் மதிப்பீட்டு இடைவெளியின் தேய்மானத்துடன் தொடர்புடைய பரிவர்த்தனையை பதிவு செய்யுங்கள். கொள்முதல் இடைவெளி குறைந்துவிட்டால், அதன் செயல்பாடு செய்தித்தாளில் தோன்ற வேண்டும். பரிவர்த்தனையை பதிவு செய்ய, குறைபாடு கணக்கை தேய்மான மதிப்புடன் வரவு வைக்கவும் மற்றும் கொள்முதல் வித்தியாசத்தை அதே தொகையால் வசூலிக்கவும். பலவீனமான கணக்கை சொத்துகளுக்கான எதிர் கட்சியாகப் பயன்படுத்துவதன் மூலம் கையகப்படுத்தல் இடைவெளியில் குறைவதை இது குறிக்கிறது.