உள்ளடக்கம்

பிற பிரிவுகள்ஒரு பெரிய பயணம், ஒரு பெரிய செலவு அல்லது கடனை அடைக்க உதவுவதற்காக உங்கள் பணத்தை சேமிக்கலாம். உங்கள் சேமிப்பு இலக்குகளை பூர்த்தி செய்ய உந்துதலாக இருக்க நீங்கள் போராடலாம், குறிப்பாக புதியதை வாங்குவதற்கு அதிக ஆசை இருக்கும்போது அல்லது நீங்கள் விரும்பும் ஒன்றைப் பற்றிக் கொள்ளுங்கள். உந்துதலாக இருக்க, நீங்கள் பின்பற்றக்கூடிய மற்றும் சேமிக்கக்கூடிய சேமிப்பு இலக்குகள் திட்டத்தை நீங்கள் உருவாக்க வேண்டும். உங்கள் சேமிப்பு இலக்குகளை நீங்கள் நெருங்கி வரும்போது பணத்தைச் சேமிப்பதற்கும், உங்களுக்கு வெகுமதி அளிப்பதற்கும் உங்கள் காரணத்தில் கவனம் செலுத்த முயற்சி செய்யலாம்.

படிகள்

3 இன் முறை 1: சேமிப்பு இலக்குகள் திட்டத்தை உருவாக்குதல்

உங்கள் சேமிப்பு இலக்கை உங்கள் மாதாந்திர பட்ஜெட்டில் செலுத்துங்கள். உங்கள் மாதாந்திர பட்ஜெட்டில் உங்கள் சேமிப்பு இலக்குகள் எவ்வாறு பொருந்துகின்றன என்பதை தீர்மானிப்பதன் மூலம் தொடங்கவும். நீங்கள் சொந்தமாக வாழ்ந்தால் அல்லது நீங்கள் வீட்டில் வசித்தாலும், நீங்கள் இன்னும் நிலையான செலவுகளை வைத்திருப்பீர்கள், அது நீங்கள் மாத அடிப்படையில் செலுத்த வேண்டியிருக்கும். உங்கள் நிலையான செலவினங்களைச் செலுத்த உங்கள் வருமானத்திலிருந்து எவ்வளவு சம்பாதிக்க வேண்டும் என்பதைக் கணக்கிடுங்கள். பின்னர், ஒவ்வொரு மாதமும் சேமிப்பிற்கு எவ்வளவு ஒதுக்கி வைக்கலாம் என்பதை தீர்மானிக்கவும். இது உங்கள் தற்போதைய வருமானத்துடன் உங்கள் சேமிப்பு இலக்குகளை வாங்க முடியும் என்பதை உறுதி செய்யும்.

- உங்கள் சேமிப்பு இலக்குகள் மற்றும் உங்கள் வருமானத்தைப் பொறுத்து, உங்கள் நிலையான செலவினங்களைச் செலுத்துவதற்கும், உங்கள் சேமிப்பு இலக்குகளை பூர்த்தி செய்வதற்கும் நீங்கள் போதுமானதாக இல்லை என்பதை நீங்கள் உணரலாம். இதுபோன்றால், வேலையில் அதிக நேரம் எடுத்துக்கொள்வது அல்லது இரண்டாவது வேலையைப் பெறுவது போன்ற வருமானத்தை அதிகமாக்குவதை நீங்கள் கருத்தில் கொள்ள வேண்டியிருக்கலாம்.

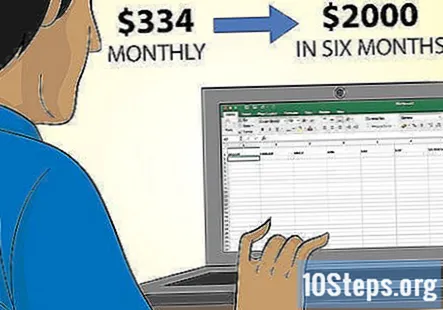

சேமிப்பு காலவரிசையை உருவாக்கவும். உங்கள் சேமிப்பு இலக்குகளை உருவாக்க நீங்கள் சந்திக்க விரும்பும் தேதிகள் மற்றும் டாலர் தொகைகளின் காலவரிசையை உருவாக்கவும். இதை ஒரு தாள் தாளில் அல்லது கணினியில் ஒரு விரிதாளில் செய்யுங்கள். ஆறு மாதங்கள் அல்லது ஒரு வருடம் போன்ற உங்கள் சேமிப்பு இலக்குகளை நீங்கள் எவ்வளவு காலம் அடைய வேண்டும் என்பதைத் தீர்மானிக்கவும். எதிர்காலத்தில் ஒரு தேதியை எழுதி, இந்த தேதிக்குள் நீங்கள் சேமிக்கும் பணத்தை காலவரிசையில் குறிப்பிடவும். இது உங்கள் சேமிப்பு இலக்குகளை முன்னோக்குடன் வைக்க உதவுவதோடு அவற்றைச் சந்திக்க உங்களை ஊக்குவிக்கும்.- எடுத்துக்காட்டாக, ஆறு மாதங்களில் $ 2000 சேமிக்கும் குறிக்கோள் உங்களுக்கு இருக்கலாம். ஒவ்வொரு மாதத்திற்கும் காலவரிசையில் இடத்தை நீங்கள் தடுக்கலாம் மற்றும் ஆறு மாதங்களுக்குள் இந்த இலக்கை அடைய ஒவ்வொரு மாதமும் எவ்வளவு சேமிக்க வேண்டும் என்பதைக் கவனியுங்கள். இந்த வழக்கில், உங்கள் சேமிப்பு இலக்கை அடைய நீங்கள் ஒரு மாதத்திற்கு 4 334 சேமிக்க வேண்டும்.

உங்கள் சேமிப்பு இலக்குகளை மேலும் நிர்வகிக்கச் செய்யுங்கள். உங்கள் சேமிப்பு இலக்குகளை ஒரே நேரத்தில் அடைய முயற்சிப்பதை விட, அதை நிர்வகிக்கக்கூடிய பகுதிகளாக உடைக்கவும். இது மாதாந்திர அல்லது வாராந்திர இலக்குகளாக இருக்கலாம். அல்லது நீங்கள் இரு வார அல்லது இரு மாத இலக்குகளை முயற்சி செய்யலாம். ஒரு குறிப்பிட்ட காலப்பகுதியில் சிறிய தொகைகளை ஒதுக்கி வைப்பதன் மூலம் பெரிய தொகையை குவிப்பதில் கவனம் செலுத்துங்கள். இது சேமிப்பைக் குறைக்கும் மற்றும் உங்கள் இலக்குகளை மேலும் அடைய அனுமதிக்கும்.- எடுத்துக்காட்டாக, ஒரு வருடத்தில் 5000 டாலர்களைச் சேமிக்கும் இலக்கு உங்களுக்கு இருக்கலாம். நீங்கள் ஒரு மாத சேமிப்பு இலக்கை 400 டாலராக மாற்றலாம், எனவே ஒரு வருடத்திற்குள் உங்கள் ஒட்டுமொத்த இலக்கை அடையலாம். அல்லது உங்கள் இலக்கை அடைய உதவுவதற்காக ஒவ்வொரு இரண்டு வாரங்களுக்கும் ஒரு வருடத்திற்கு உங்கள் சம்பள காசோலையில் 200 டாலர்களை ஒதுக்கி வைக்கலாம்.

உங்கள் சேமிப்புகள் குவிந்தவுடன் அவற்றைக் கண்காணிக்கவும். ஒரு குறிப்பிட்ட காலத்திற்குள் நீங்கள் எவ்வளவு சேமிக்கிறீர்கள் என்பதைக் கண்காணிப்பதை உறுதிசெய்க. உங்கள் சேமிப்புகள் காலப்போக்கில் குவிந்து கிடப்பதைப் பார்ப்பது உந்துதலாக இருக்கவும், உங்கள் இலக்கை அடையவில்லை என்பதை உணரவும் உதவும். பணத்திற்காக ஒரு தனி சேமிப்புக் கணக்கை உருவாக்கி, உங்கள் கணினி அல்லது செல்போன் போன்ற ஆன்லைன் வங்கி மூலம் கணக்கை இணைப்பதன் மூலம் உங்கள் சேமிப்புகளைக் கண்காணிக்கலாம். உங்கள் சேமிப்புகளை காலப்போக்கில் கண்காணிக்க உதவும் தொலைபேசியில் பயன்பாடுகளையும் பதிவிறக்கலாம்.- Mint.com, Goodbudget மற்றும் Mvelopes போன்ற பண நிர்வாகத்திற்கான பயன்பாடுகள் அனைத்தும் நல்ல விருப்பங்கள்.

- $ 200 போன்ற ஒரு சிறிய தொகையைச் சேமிக்க நீங்கள் உந்துதலாக இருக்க முயற்சிக்கிறீர்கள் என்றால், நீங்கள் ஒரு சேமிப்பு ஜாடியைத் தொடங்கலாம் மற்றும் பணத்தை உங்கள் சேமிப்பில் வைக்கலாம். சேமிப்பு ஜாடி நிரப்பப்படுவதைக் காண்பது சேமிப்பைத் தொடர உங்களை ஊக்குவிக்கும்.

3 இன் முறை 2: நீங்கள் ஏன் பணத்தை சேமிக்கிறீர்கள் என்பதில் கவனம் செலுத்துகிறீர்கள்

நீங்கள் பணத்தை சேமிக்க விரும்புவதற்கான தெளிவான காரணத்தை அடையாளம் காணவும். உங்கள் சேமிப்பு இலக்குகளுக்கு பின்னால் உள்ள “ஏன்” என்பதில் கவனம் செலுத்துங்கள். உங்கள் சேமிப்பு இலக்குகளுக்கான காரணத்தைக் கண்டறிந்து அதை ஒரு உந்துசக்தியாகப் பயன்படுத்துங்கள். உங்கள் பயிற்சியை மேற்கொள்வதற்கு ஒரு பாடத்தை எடுக்க பணத்தை மிச்சப்படுத்தலாம். அல்லது நீங்கள் எப்போதும் விரும்பிய ஒரு பொருளை வாங்க பணத்தை சேமிக்க விரும்பலாம். நீங்கள் பணத்தை சேமிப்பதற்கான காரணத்தை எழுதுங்கள், நீங்கள் பணத்தை சேமித்து வைத்ததை வாங்குவதற்கு ஒருமுறை அது மதிப்புக்குரியது என்பதை நினைவில் கொள்ளுங்கள்.

- எடுத்துக்காட்டாக, உங்கள் திறமைகளை மேம்படுத்தவும், சிறந்த ஊதியம் பெறும் பதவிகளுக்கு விண்ணப்பிக்கவும் தொழில்நுட்ப எழுத்தில் ஆன்லைன் படிப்பை எடுக்க நீங்கள் சேமிக்கலாம். இந்த இலக்கு உங்கள் வாழ்க்கையை மேம்படுத்தவும் உங்களுக்கு நன்மை செய்யவும் எவ்வாறு உதவும் என்பதை நீங்கள் எழுதலாம்.

- உங்கள் கணினி அல்லது தொலைக்காட்சி போன்ற காரணங்களை நீங்கள் காணக்கூடிய எங்காவது வைத்திருங்கள். சேமிப்பதன் முக்கியத்துவத்தை தினசரி நினைவூட்டலாக உங்கள் பணப்பையில் காரணத்தை வைத்திருக்கலாம்.

உங்கள் வாழ்க்கைப் பகுதியில் ஊக்கமளிக்கும் படங்களை வைக்கவும். சேமிக்க நினைவூட்டுவதற்கு உங்கள் வாழ்க்கை இடத்தில் காட்சிகளைப் பயன்படுத்துவது மற்றொரு நல்ல உந்துதல். பணத்தை சேமிப்பதைப் பற்றிய தூண்டுதலான சொற்கள் போன்ற சேமிப்பின் முக்கியத்துவத்தை மையமாகக் கொண்ட ஊக்கப் படங்களை இடுங்கள். அல்லது உங்கள் சேமிப்பு இலக்குகளை அடைந்தவுடன் நீங்கள் வாங்கும் பொருட்களின் படங்களை அல்லது உங்கள் இலக்கை அடைந்தவுடன் நீங்கள் பயணிக்கும் இடங்களை நீங்கள் வைக்கலாம்.

- எடுத்துக்காட்டாக, ஐரோப்பாவுக்குச் செல்ல நீங்கள் சேமிக்கலாம். உங்கள் சேமிப்பு இலக்குகளை அடையவும், உங்கள் பயணத்திற்கு செல்லவும் உங்களை ஊக்குவிப்பதற்காக ஐரோப்பாவில் வெவ்வேறு நினைவுச்சின்னங்கள் மற்றும் காட்சிகளின் படங்களை நீங்கள் வைக்கலாம்.

சேமிப்பதில் கவனம் செலுத்த மற்றவர்களுக்கு உதவுங்கள். சொந்தமாக சேமிக்க முயற்சிப்பது ஒரு சவாலாக இருக்கும்.உங்கள் சேமிப்பு இலக்குகளை அடைவதில் கவனம் செலுத்த நண்பர்கள் மற்றும் குடும்பத்தினரின் உதவியைப் பட்டியலிடுங்கள். உங்கள் பணத்தைச் சேமிப்பதன் முக்கியத்துவத்தைப் பற்றி உங்களுக்கு நினைவூட்டும்படி அவர்களிடம் கேளுங்கள், உங்களுக்குத் தேவைப்படும்போது உங்களை ஆதரிக்கவும். நீங்கள் இருவரும் உங்கள் இலக்குகளை அடைய முயற்சிக்கும்போது பணத்தை மிச்சப்படுத்தவும் ஒருவருக்கொருவர் ஆதரவளிக்கவும் முயற்சிக்கும் ஒரு நண்பர் அல்லது குடும்ப உறுப்பினரை நீங்கள் தேடலாம்.

- எடுத்துக்காட்டாக, உங்களிடம் ஒரு சக பணியாளர் ஒரு பெரிய பயணத்திற்காக சேமிக்க முயற்சிக்கக்கூடும். உங்கள் மதிய உணவை வேலைக்கு கொண்டு வரவும், பணத்தை மிச்சப்படுத்த ஒன்றாக சாப்பிடவும் நீங்கள் இருவரும் ஒருவருக்கொருவர் ஊக்குவிக்கலாம். அல்லது உங்கள் சேமிப்பு இலக்குகள் எவ்வாறு செல்கின்றன என்று நீங்கள் ஒருவருக்கொருவர் கேட்டுக்கொள்ளலாம் மற்றும் நீங்கள் ஒரு மைல்கல்லை அல்லது உங்கள் இலக்கின் ஒரு குறிப்பிட்ட சதவீதத்தை எட்டும்போது ஒருவருக்கொருவர் வாழ்த்தலாம்.

3 இன் முறை 3: உங்கள் சேமிப்பு இலக்குகளை பூர்த்தி செய்ய வெகுமதிகளைப் பயன்படுத்துதல்

ஒவ்வொரு முறையும் நீங்கள் சேமிக்கும் போது சிறியதாக நடந்து கொள்ளுங்கள். சேமிப்பைத் தொடர உங்களை ஊக்குவிக்க, ஒவ்வொரு முறையும் நீங்கள் கொஞ்சம் பணத்தைச் சேமிக்கும்போது சிறியதாக ஏதாவது ஒன்றை உங்களுக்கு வழங்க முயற்சிக்கலாம். இது பிடித்த சிற்றுண்டியை சாப்பிடுவது அல்லது உங்களை ஒரு பானத்திற்கு சிகிச்சையளிப்பது. வெகுமதியை சிறியதாகவும் மலிவுடனும் செய்யுங்கள். உங்கள் சேமிப்பு அனைத்தையும் உங்கள் வெகுமதிக்காக செலவழிக்க நீங்கள் விரும்பவில்லை.

- எடுத்துக்காட்டாக, உங்கள் சேமிப்புக் கணக்கில் ஒரு குறிப்பிட்ட தொகையை நீங்கள் பங்களிக்கும் ஒவ்வொரு முறையும் ஒரு சிறிய மிட்டாய் மூலம் உங்களுக்கு வெகுமதி அளிக்கலாம். அல்லது உங்கள் சேமிப்பு இலக்கின் 50% ஐ அடைந்தவுடன் ஒரு இரவை நீங்களே அனுமதிக்கலாம்.

இலவச, சுவாரஸ்யமான அனுபவத்துடன் உங்களுக்கு வெகுமதி. வீட்டிலேயே ஒரு இலவச சுவாரஸ்யமான அனுபவத்தை வழங்குவதன் மூலம் நீங்களே வெகுமதி பெறலாம். இது ஒரு நீண்ட குமிழி குளியல் அல்லது மோசமான தொலைக்காட்சியைப் பார்ப்பதற்கான ஒரு இரவாக இருக்கலாம். நீங்கள் அனுபவிக்கும் செயல்பாடுகளைப் பற்றி யோசித்து, உங்கள் சேமிப்பு இலக்கிற்கு பங்களிப்பதற்கான உங்கள் வெகுமதியின் ஒரு பகுதியாக அவற்றை உருவாக்குங்கள்.

- நண்பர்களுடன் நேரத்தை செலவிடுவதன் மூலமோ அல்லது உங்கள் நாளிலிருந்து ஒரு மணிநேரம் எடுத்துக்கொள்வதன் மூலமோ வாசிப்பு அல்லது ஓவியம் போன்ற ஒரு பொழுதுபோக்கைச் செய்ய நீங்கள் வெகுமதி அளிக்கலாம்.

உங்கள் இலக்குகளை அடையும்போது ஒரு பெரிய வெகுமதியைத் திட்டமிடுங்கள். உங்கள் சேமிப்பு இலக்குகளை அடைய உங்களை ஊக்குவிக்க, இறுதி டாலரை உங்கள் சேமிப்புக் கணக்கில் டெபாசிட் செய்யும் போது ஒரு பெரிய வெகுமதியைத் திட்டமிடுங்கள். ஒருவேளை நீங்கள் நண்பர்களுடன் வீட்டில் ஒரு கொண்டாட்டம் வைத்திருக்கலாம் அல்லது ஒருவேளை நீங்கள் ஒரு இரவு வெளியே செல்லலாம். உங்கள் கூட்டாளருடன் சில தரமான நேரத்தை உங்களுக்கு வெகுமதி அளிப்பதன் மூலம் அல்லது நீங்கள் ஒன்றாகச் சேமித்து வைத்திருக்கும் பயணத்தைத் திட்டமிடுவதன் மூலம் நீங்கள் கொண்டாடலாம்.

- உங்கள் சேமிப்பு இலக்குகளை அடைய நீங்கள் சிரமப்படுவதை நீங்கள் காணும்போதெல்லாம், உங்கள் இலக்கை அடையும்போது உங்களுக்காக காத்திருக்கும் பெரிய வெகுமதியை நினைவூட்டுங்கள். சில நேரங்களில், உங்கள் சேமிப்பு இலக்குகளை அடைவதற்கான சாதனை போதுமான வெகுமதியாக இருக்கும், குறிப்பாக நீங்கள் எப்போதும் செய்ய விரும்பிய ஒன்றை இது அனுமதிக்கும் போது.

சமூக கேள்விகள் மற்றும் பதில்கள்

எனது சேமிப்பு இலக்குகளை எவ்வாறு அடைவது?

சான்றளிக்கப்பட்ட நிதித் திட்டமிடுபவர் மற்றும் கணக்காளர் அரா ஓகூரியன் ஒரு சான்றளிக்கப்பட்ட நிதி கணக்காளர் (சி.எஃப்.ஏ), சான்றளிக்கப்பட்ட நிதித் திட்டமிடுபவர் (சி.எஃப்.பி), ஒரு சான்றளிக்கப்பட்ட பொது கணக்காளர் (சிபிஏ) மற்றும் ஏசிஏபி ஆலோசகர்கள் மற்றும் கணக்காளர்களின் நிறுவனர், ஒரு பூட்டிக் செல்வ மேலாண்மை மற்றும் முழு சேவை கணக்கியல் நிறுவனம் கலிபோர்னியாவின் லாஸ் ஏஞ்சல்ஸில் அமைந்துள்ளது. நிதித் துறையில் 26 ஆண்டுகளுக்கும் மேலான அனுபவத்துடன், அரா 2009 இல் ACap Asset Management ஐ நிறுவினார். அவர் முன்னர் சான் பிரான்சிஸ்கோவின் பெடரல் ரிசர்வ் வங்கி, அமெரிக்க கருவூலத் துறை மற்றும் குடியரசின் நிதி மற்றும் பொருளாதார அமைச்சகம் ஆகியவற்றில் பணியாற்றியுள்ளார். ஆர்மீனியா. அரா சான் பிரான்சிஸ்கோ மாநில பல்கலைக்கழகத்தில் கணக்கியல் மற்றும் நிதி துறையில் பி.எஸ்., பெடரல் ரிசர்வ் வாரிய ஆளுநர்கள் மூலம் ஆணையிடப்பட்ட வங்கி தேர்வாளர், பட்டய நிதி ஆய்வாளர் பதவியை வகிக்கிறார், சான்றளிக்கப்பட்ட நிதி திட்டமிடுபவர் ™ பயிற்சியாளர், சான்றளிக்கப்பட்ட பொது கணக்காளர் உரிமம் பெற்றவர், பதிவுசெய்யப்பட்ட முகவர், மற்றும் தொடர் 65 உரிமத்தை வைத்திருக்கிறார்.

உதவிக்குறிப்புகள்

- நீங்கள் பணம் சம்பாதித்த உடனேயே பணத்தை உங்கள் சேமிப்பில் வைக்கவும், அதற்கு பதிலாக நீங்கள் பணத்தை செலவிட வாய்ப்பில்லை.

- பணியில் அதிகரிப்பு அல்லது போனஸ் கிடைக்கும் போதெல்லாம், அந்த பணத்தை சேமிக்க முயற்சிக்கவும். நீங்கள் அதிக பணம் சம்பாதிக்க ஆரம்பித்தாலும் உங்கள் ஆரம்ப சம்பளத்திலிருந்து விலகி வாழ்வது விரைவாக சேமிக்க உதவும்.

- பொதுவாக, உங்கள் வருமானத்தில் குறைந்தது 20 சதவீதத்தை சேமிப்பில் வைக்க பரிந்துரைக்கப்படுகிறது.

விக்கிஹோவில் ஒவ்வொரு நாளும், நீங்கள் பாதுகாப்பான, ஆரோக்கியமான, அல்லது உங்கள் நல்வாழ்வை மேம்படுத்துகிறதா என, சிறந்த வாழ்க்கை வாழ உதவும் அறிவுறுத்தல்கள் மற்றும் தகவல்களுக்கான அணுகலை உங்களுக்கு வழங்க நாங்கள் கடுமையாக உழைக்கிறோம். தற்போதைய பொது சுகாதாரம் மற்றும் பொருளாதார நெருக்கடிகளுக்கு மத்தியில், உலகம் வியத்தகு முறையில் மாறிக்கொண்டிருக்கும்போது, நாம் அனைவரும் அன்றாட வாழ்க்கையில் ஏற்படும் மாற்றங்களை கற்றுக் கொண்டு மாற்றியமைக்கும்போது, மக்களுக்கு முன்னெப்போதையும் விட விக்கி தேவை. உங்கள் ஆதரவு விக்கிக்கு மேலும் ஆழமான விளக்கப்படக் கட்டுரைகள் மற்றும் வீடியோக்களை உருவாக்குவதற்கும், எங்கள் நம்பகமான பிராண்ட் அறிவுறுத்தல் உள்ளடக்கத்தை உலகெங்கிலும் உள்ள மில்லியன் கணக்கான மக்களுடன் பகிர்ந்து கொள்வதற்கும் உதவுகிறது. விக்கிஹோவுக்கு இன்று பங்களிப்பு செய்யுங்கள்.