உள்ளடக்கம்

பிற பிரிவுகள்வீட்டுத் தலைவராக உங்கள் கூட்டாட்சி வரி அறிக்கையை தாக்கல் செய்ய, நீங்கள் பின்வரும் தகுதிகளைப் பூர்த்தி செய்ய வேண்டும்: வரி ஆண்டின் கடைசி நாளில் நீங்கள் திருமணமாகாதவர் அல்லது திருமணமாகாதவராக கருதப்பட்டீர்கள்; ஒரு வீட்டை பராமரிப்பதற்கான செலவில் பாதிக்கும் மேலான தொகையை நீங்கள் செலுத்தியுள்ளீர்கள்; உங்கள் வீட்டில் குறைந்தபட்சம் அரை வருடமாவது உங்களுடன் ஒரு தகுதி வாய்ந்த நபர் இருந்தார். வீட்டுத் தலைவருக்கான தகுதிகளை நீங்கள் பூர்த்தி செய்தால், பொதுவாக உங்கள் வரி விகிதம் ஒற்றை அல்லது திருமணமான தாக்கல் செய்வதற்கான விகிதங்களை விட குறைவாக இருக்கும், மேலும் நீங்கள் உயர் தரமான விலக்கு பெறுவீர்கள். நீங்கள் திருமணமாகி, தனித்தனியாக தாக்கல் செய்தால், சார்பு பராமரிப்பு கடன் மற்றும் சம்பாதித்த வருமானக் கடன் போன்றவற்றைக் கோர முடியாத சில வரவுகளை கோரவும் நீங்கள் தகுதி பெறுவீர்கள். இது வரி சேமிப்பு அல்லது அதிக பணத்தைத் திரும்பப்பெற வழிவகுக்கும்.

படிகள்

4 இன் பகுதி 1: திருமண நிலையின் அடிப்படையில் தகுதி பெறுதல்

உங்கள் ஐஆர்எஸ் திருமண நிலையை தீர்மானிக்கவும். வீட்டுத் தலைவராக தாக்கல் செய்வதற்கான முதல் தகுதி என்னவென்றால், நீங்கள் வரி ஆண்டின் கடைசி நாளில் திருமணமாகாமல் இருக்க வேண்டும். வீட்டுத் தலைவராக தாக்கல் செய்வதற்கான நோக்கங்களுக்காக, ஐஆர்எஸ் உங்களை ஆண்டு முழுவதும் திருமணமாகாதவராக அல்லது திருமணமானவராக ஆனால் தாக்கல் செய்யும் நோக்கங்களுக்காக திருமணமாகாதவராக கருதுகிறது, வரி ஆண்டின் கடைசி நாளில் நீங்கள்:- திருமணமாகாதவர்கள்; அல்லது விவாகரத்து அல்லது தனி பராமரிப்பு ஆணையின் கீழ் உங்கள் மனைவியிடமிருந்து சட்டப்பூர்வமாக பிரிக்கப்பட்டிருக்கும். திருமணமானவர்கள் அல்லது விவாகரத்து பெற்றவர்களுக்கு, ஐ.ஆர்.எஸ் திருமணமாகாதவர்களை வரி ஆண்டின் கடைசி நாளுக்குள் இறுதி விவாகரத்து ஆணை அல்லது ரத்து செய்வதற்கான ஆணையைப் பெற்றுள்ளதாகவும், வரி நோக்கங்களுக்காக திருமணமாகாத உங்கள் மாநில வரையறையை பூர்த்தி செய்வதாகவும் வரையறுக்கிறது (கீழே விவாதிக்கப்பட்டது). ஐ.ஆர்.எஸ் நீங்கள் திருமணமானவர் என்று கருதி, நீங்கள் வரி நோக்கங்களுக்காக மட்டுமே விவாகரத்து செய்து, அடுத்த வரி ஆண்டில் உங்கள் மனைவியை மறுமணம் செய்து கொண்டால் நீங்கள் திருமணமானவராக தாக்கல் செய்ய வேண்டும்.

- திருமணமான தாக்கல் தனித்தனியாக, ஒற்றை, அல்லது வீட்டுத் தாக்கல் நிலையின் தலைவராகக் கூறும் தனி வருமானத்தைத் தாக்கல் செய்தது.

- ஆண்டுக்கு உங்கள் வீட்டை பராமரிப்பதற்கான செலவில் பாதிக்கும் மேல் செலுத்தப்பட்டது.

- வரி ஆண்டின் கடைசி ஆறு மாதங்களாக உங்கள் மனைவி உங்கள் வீட்டில் வசிக்கவில்லை.

- உங்கள் குழந்தை, வளர்ப்பு குழந்தை அல்லது வளர்ப்பு குழந்தையின் அரை வருடத்திற்கும் மேலாக உங்கள் வீடு பிரதான வீடாக இருந்தது

- உங்கள் பிள்ளைக்கு விலக்கு அளித்தீர்கள்.

வரி ஆண்டில் நீங்கள் விவாகரத்து செய்திருந்தால் அல்லது பிரிந்திருந்தால் உங்கள் நிலையை தெளிவுபடுத்துங்கள். வரி ஆண்டில் நீங்கள் விவாகரத்து செய்திருந்தால் அல்லது சட்டப்படி பிரிந்திருந்தால், உங்கள் வரிகளை தாக்கல் செய்யும் நோக்கங்களுக்காக உங்கள் சொந்த மாநிலம் உங்களை திருமணமாகாதவராக கருதுகிறதா என்பதை நீங்கள் தீர்மானிக்க வேண்டும். மாநில வரிச் சட்டத்தால் நிறுவப்பட்ட திருமணமான / திருமணமாகாத ஒவ்வொரு மாநிலத்தின் வரையறையையும் ஐஆர்எஸ் ஒத்திவைக்கிறது.- உதாரணமாக, டெக்சாஸில் நீங்கள் சட்டப்பூர்வமாக பிரிந்திருந்தாலும், இறுதி விவாகரத்து ஆணை வரும் வரை வரி நோக்கங்களுக்காக நீங்கள் திருமணமானவராக கருதப்படுகிறீர்கள்.

- வரி நோக்கங்களுக்காக நீங்கள் திருமணமானவராக கருதப்படுகிறீர்களா என்பதை தீர்மானிக்க உங்கள் மாநில அரசாங்கத்தின் வரி வலைத்தளம் அல்லது மாநில வரிச் சட்டத்தைப் பார்க்க வேண்டும்.

- மாநில அரசு வரி வலைத்தளங்களுக்கான இணைப்பை இங்கே காணலாம்: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- மாநில வரி இணையதளத்தில் ஒருமுறை, நீங்கள் “திருமணமாகாத” மற்றும் “வரிகளை” தேட வேண்டும்.

- உங்கள் மாநிலத்தின் பெயர் மற்றும் “வரி நோக்கங்களுக்காகவும் சட்டரீதியான பிரிவினைக்காகவும் திருமணமானவர்” என்ற சொற்களுக்காக இணைய தேடலையும் நீங்கள் நடத்தலாம். இந்த தேடல் உங்களை பொருத்தமான மாநில வலைத்தளத்திற்கு அனுப்ப வேண்டும்.

வெளிநாட்டவர் அல்லாத உங்கள் மனைவியை எவ்வாறு நடத்துவது என்பதைத் தேர்வுசெய்க. உங்கள் மனைவி ஒரு யு.எஸ். குடிமகனாக (அன்னியராக) இல்லாவிட்டால், அவர் அல்லது அவள் வரி ஆண்டில் ஒரு வெளிநாட்டவர் என்று கருதப்படலாம், அதாவது வீட்டு நோக்கங்களுக்காக நீங்கள் திருமணமாகாதவராக கருதப்படுகிறீர்கள் என்று பொருள். இருப்பினும், ஐஆர்எஸ் இரண்டு சோதனைகளை முன்வைத்துள்ளது, இது உங்கள் மனைவி உண்மையில் வசிக்கும் அன்னியரா என்பதை தீர்மானிக்கிறது. இந்த சோதனைகளில் ஏதேனும் ஒன்றின் கீழ் உங்கள் மனைவி ஒரு வதிவிட அன்னியராக இருப்பதை தீர்மானித்தால், நீங்கள் வரி நோக்கங்களுக்காக திருமணமானவராக கருதப்படுவீர்கள். இரண்டு சோதனைகள் கிரீன் கார்டு சோதனை மற்றும் கணிசமான இருப்பு சோதனை.

கிரீன் கார்டு சோதனையின் கீழ் உங்கள் மனைவியின் வதிவிட நிலையை தீர்மானிக்கவும். கிரீன் கார்டு சோதனையின் கீழ், நீங்கள் வரி தாக்கல் செய்யும் காலண்டர் ஆண்டில் எந்த நேரத்திலும் அமெரிக்காவில் சட்டபூர்வமான நிரந்தர வதிவாளராக இருந்தால், உங்கள் மனைவி வரி நோக்கங்களுக்காக வசிப்பவர்.

- இந்த சோதனையின் கீழ் நீங்கள் வசிக்கும் அன்னியராக கருதப்பட்டால், நீங்கள் கணிசமான இருப்பு சோதனையில் பங்கேற்க வேண்டியதில்லை.

- நீங்கள் ஒரு வெளிநாட்டவர் என்று கருதப்பட்டால், கணிசமான இருப்பு சோதனையின் கீழ் உங்கள் மனைவியின் வதிவிட நிலையை நீங்கள் தீர்மானிக்க வேண்டும்.

கணிசமான இருப்பு சோதனையின் கீழ் உங்கள் மனைவியின் வதிவிட நிலையை தீர்மானிக்கவும். கணிசமான இருப்பு சோதனை என்பது இரண்டு பகுதி சோதனையாகும், இது முந்தைய மூன்று ஆண்டுகளில் யு.எஸ். இல் உங்கள் மனைவி உடல் ரீதியாக இருந்த நாட்களின் எண்ணிக்கையைப் பார்க்கிறது, நீங்கள் தாக்கல் செய்யும் வரி ஆண்டு தொடங்கி.

- சோதனையின் முதல் பகுதி, கேள்விக்குரிய நபர் யு.எஸ். இல் வரி ஆண்டில் குறைந்தது 31 நாட்களுக்கு உடல் ரீதியாக இருந்தாரா என்று கேட்கிறது. உங்கள் பதில் இல்லை என்றால், உங்கள் மனைவி ஒரு குடியுரிமை அன்னியராக கருதப்படுகிறார். உங்கள் பதில் ஆம் எனில், நீங்கள் சோதனையின் இரண்டாம் பகுதிக்கு செல்ல வேண்டும்.

- முந்தைய 3 ஆண்டு காலப்பகுதியில் (நீங்கள் தாக்கல் செய்யும் வரி ஆண்டு மற்றும் உடனடியாக இரண்டு ஆண்டுகளுக்கு முன்பு) கேள்விக்குரிய நபர் யு.எஸ். இல் குறைந்தது 183 நாட்களுக்கு உடல் ரீதியாக இருந்தாரா என்று சோதனையின் இரண்டாம் பகுதி கேட்கிறது. கீழே குறிப்பிடப்பட்டுள்ளபடி 183 நாட்களை நீங்கள் கணக்கிட வேண்டும்.

- தற்போதைய வரி தாக்கல் செய்யும் ஆண்டுக்கு, யு.எஸ். இல் உங்கள் மனைவி இருந்த எல்லா நாட்களையும் சேர்க்கவும். எடுத்துக்காட்டாக, உங்கள் மனைவி 60 நாட்களுக்கு இருந்திருந்தால், 60 நாட்களும் மொத்தம் 183 ஆக இருக்கும்.

- வரி ஆண்டுக்கு முந்தைய ஆண்டிற்கு, உங்கள் துணைவியார் இருந்த எல்லா நாட்களையும் சேர்த்து, அந்த ஆண்டிற்கான மொத்த நாட்களின் எண்ணிக்கையை 3 ஆல் வகுக்கவும். பதில் (அல்லது மேற்கோள்) என்பது இந்த ஆண்டின் நாட்களின் எண்ணிக்கையாகும் மொத்தம் 183 நாள். எடுத்துக்காட்டாக, உங்கள் மனைவி 30 நாட்களுக்கு இருந்திருந்தால், 30 ஐ 3 ஆல் வகுக்கவும், 183 மொத்தத்தை எண்ணும் நாட்களின் எண்ணிக்கை 10 ஆகும்.

- வரி ஆண்டுக்கு 2 ஆண்டுகளுக்கு முந்தைய ஆண்டிற்கு, உங்கள் மனைவி இருந்த எல்லா நாட்களையும் சேர்த்து, அந்த ஆண்டிற்கான மொத்த நாட்களின் எண்ணிக்கையை 6 ஆல் வகுக்கவும். பதில் இந்த ஆண்டிலிருந்து 183 நாள் வரை எண்ணும் நாட்களின் எண்ணிக்கை மொத்தம். எடுத்துக்காட்டாக, உங்கள் மனைவி 36 நாட்களுக்கு இருந்திருந்தால், 36 ஐ 6 ஆல் வகுக்கவும், 183 மொத்தத்தை எண்ணும் நாட்களின் எண்ணிக்கை 6 ஆகும்.

- மூன்று ஆண்டுகளிலிருந்தும் மொத்த நாட்களின் எண்ணிக்கையை ஒன்றாகச் சேர்க்கவும். மேலே உள்ள எடுத்துக்காட்டுகளில் உள்ள எண்களைப் பயன்படுத்தி, நீங்கள் 60 + 10 + 6 = 76 ஐச் சேர்ப்பீர்கள்.

- எண்ணிக்கை 183 அல்லது அதற்கு மேற்பட்டதாக இருந்தால், வரி நோக்கங்களுக்காக நீங்கள் வசிக்கும் அன்னியராக கருதப்படுகிறீர்கள். இந்த எண்ணிக்கை 183 க்கும் குறைவாக இருந்தால், உங்கள் மனைவி ஒரு வெளிநாட்டவர் என்று கருதப்படுகிறார், மேலும் வீட்டு நோக்கங்களுக்காக நீங்கள் திருமணமாகாதவராக கருதப்படுவீர்கள்.

4 இன் பகுதி 2: உங்கள் வீட்டை பராமரிப்பதற்கான செலவில் பாதிக்கு மேல் செலுத்துதல்

உங்கள் வீடு தொடர்பான அனைத்து நிதி ஆவணங்களையும் சேகரிக்கவும். வீட்டுத் தலைவராக தாக்கல் செய்வதற்கான இரண்டாவது தகுதியைப் பூர்த்தி செய்ய, வரி ஆண்டில் உங்கள் வீட்டிற்கான பராமரிப்பில் பாதிக்கும் மேலான தொகையை நீங்கள் செலுத்தியுள்ளீர்கள் என்பதை நீங்கள் காட்ட முடியும். வீட்டைப் பராமரிப்பது பரவலாகக் கருதப்படுகிறது, மேலும் பயன்பாட்டு பில்கள் மற்றும் வாடகை / அடமானம் மட்டுமல்லாமல், வீட்டில் உண்ணும் உணவுக்கான விலையும் இதில் அடங்கும். உங்கள் வீட்டில் பராமரிப்பிற்காக நீங்கள் செலவழித்த பணத்தை ஆவணப்படுத்த, பின்வருவனவற்றை நீங்கள் சேகரிக்க வேண்டும்:

- நீங்கள் தாக்கல் செய்யும் வரி ஆண்டிற்கான பரிவர்த்தனைகளைக் காட்டும் அனைத்து வங்கி அறிக்கைகளும்.

- அனைத்து ரத்து செய்யப்பட்ட காசோலைகள் அல்லது உங்கள் காசோலை ரெக்கார்டர்.

- நீங்கள் தாக்கல் செய்யும் வரி ஆண்டிற்கான அனைத்து கிரெடிட் கார்டு அறிக்கைகளும்.

- வீட்டின் பராமரிப்போடு தொடர்புடைய எந்தவொரு மற்றும் அனைத்து ரசீதுகளும், நீங்கள் வீட்டில் சாப்பிட்ட மளிகைப் பொருட்கள் அல்லது சாப்பாட்டுக்கான ரசீதுகள் அல்லது வீட்டிற்காக வாங்கிய உபகரணங்கள் அல்லது பிற பராமரிப்புப் பொருட்களுக்கான ரசீதுகள் உட்பட.

- பயன்பாட்டு பில்களில் நீங்கள் செலுத்தியது உங்களுக்குத் தெரியாவிட்டால், பொதுவாக கடந்த பில்களை ஆன்லைனில் அல்லது பயன்பாட்டு நிறுவனத்திடமிருந்து தொலைபேசி மூலம் கோரலாம்.

ஒரு வருடத்திற்கு ஒரு வீட்டை வைத்திருப்பதற்கான மொத்த செலவைக் கணக்கிடுங்கள். பராமரிப்பிற்கான மொத்த செலவுகளையும், அனுமதிக்கப்பட்ட செலவுகளின் பின்வரும் வகைகளில் நீங்கள் செலுத்திய பங்கையும் உடைக்க ஐஆர்எஸ் அறிவுறுத்துகிறது:

- சொத்து வரிகள்.

- அடமான வட்டி செலவு.

- வாடகை.

- பயன்பாட்டு கட்டணங்கள்.

- பழுது / பராமரிப்பு.

- சொத்து காப்பீடு.

- வீட்டில் உண்ணும் உணவு.

- பிற வீட்டு செலவுகள்.

- பராமரிப்பு செலவுகளை கணக்கிடுவதில், ஆடை, கல்வி, மருத்துவ சிகிச்சை, விடுமுறைகள், ஆயுள் காப்பீடு அல்லது போக்குவரத்து செலவு ஆகியவற்றை நீங்கள் சேர்க்க முடியாது. கூடுதலாக, நீங்கள் வைத்திருக்கும் வீட்டின் வாடகை மதிப்பு அல்லது உங்கள் சேவைகளின் மதிப்பு அல்லது உங்கள் வீட்டு உறுப்பினரின் வீடுகளை நீங்கள் சேர்க்க முடியாது.

- செலவுகளைக் கண்காணிக்க நீங்கள் பயன்படுத்தக்கூடிய ஒரு விளக்கப்படத்தை ஐஆர்எஸ் வழங்குகிறது: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

பராமரிப்பில் உங்கள் பங்கு பாதிக்கும் அதிகமாக இருந்ததா என்பதைத் தீர்மானிக்கவும். வீட்டின் பராமரிப்போடு தொடர்புடைய அனைத்து செலவுகளையும் நீங்கள் கணக்கிட்டவுடன், ஒவ்வொரு வகையிலும் நீங்கள் பங்களித்தவை மற்றும் மற்றவர்கள் செலுத்திய பங்கு என்ன என்பதை நீங்கள் தீர்மானிக்க வேண்டும். நீங்கள் செலுத்திய மொத்தத் தொகை மற்றவர்கள் செலுத்திய தொகையை விட அதிகமாக இருந்தால், வீட்டை பராமரிப்பதில் பாதிக்கும் மேற்பட்ட செலவை நீங்கள் செலுத்த வேண்டும்.

4 இன் பகுதி 3: ஒரு தகுதி வாய்ந்த நபர் உங்களுடன் வசிக்கிறாரா என்பதை தீர்மானித்தல்

யாராவது உங்களுடன் ஆண்டின் பாதி வாழ்ந்தார்களா என்பதைத் தீர்மானிக்கவும். வீட்டுத் தலைவராக தாக்கல் செய்வதற்கான இறுதித் தகுதி என்னவென்றால், ஒரு தகுதிவாய்ந்த நபர் உங்களுடன் உங்கள் வீட்டில் அரை வருடத்திற்கும் மேலாக வாழ்ந்தார், பள்ளிக்குச் செல்வது போன்ற தற்காலிகமாகத் தவிர. நீங்கள் வரி தாக்கல் செய்யும் வரி ஆண்டின் பாதிக்கும் மேலாக உங்கள் மனைவியைத் தவிர வேறு ஒருவர் உங்களுடன் வசிக்கவில்லை என்றால், நீங்கள் இந்த தேவையை பூர்த்தி செய்ய மாட்டீர்கள். ஆண்டின் பாதிக்கும் மேலாக யாராவது உங்களுடன் வாழ்ந்திருந்தால், அந்த நபர் ஒரு தகுதி வாய்ந்த நபரின் தேவைகளைப் பூர்த்தி செய்கிறாரா என்பதை நீங்கள் சரிபார்க்க வேண்டும்.

- இந்த தேவைக்கு ஒரு விதிவிலக்கு உள்ளது. தகுதிவாய்ந்த நபர் உங்கள் சார்புடைய பெற்றோராக இருந்தால், அவர் உங்களுடன் வாழத் தேவையில்லை.

உங்கள் பிள்ளை தகுதிவாய்ந்த நபரா என்பதைத் தீர்மானிக்கவும். பின்வரும் சோதனையைச் சந்தித்தால் ஒரு குழந்தை தகுதிவாய்ந்த குழந்தையாகக் கருதப்படலாம்:

- குழந்தை உங்கள் மகன், மகள், வளர்ப்பு குழந்தை, வளர்ப்பு குழந்தை, சகோதரர், சகோதரி, அரை சகோதரர், அரை சகோதரி, மாற்றாந்தாய், மாற்றாந்தாய் அல்லது இந்த நபர்களில் ஒருவரின் வழித்தோன்றல்.

- நீங்கள் தாக்கல் செய்யும் வரி ஆண்டின் முடிவில் குழந்தை 19 வயதிற்கு உட்பட்டது மற்றும் கூட்டாக தாக்கல் செய்தால் உங்களையும் உங்கள் மனைவியையும் விட இளையவர்; அல்லது உங்கள் பிள்ளை ஒரு மாணவர், 24 வயதிற்குட்பட்டவர், உங்களையும் உங்கள் மனைவியையும் விட இளையவர், கூட்டாக தாக்கல் செய்தால்; அல்லது உங்கள் குழந்தை வயதைப் பொருட்படுத்தாமல் வருடத்தில் எந்த நேரத்திலும் நிரந்தரமாக மற்றும் முற்றிலும் முடக்கப்படும்.

- குழந்தை உங்களுடன் ஆண்டின் பாதிக்கும் மேலாக வாழ்ந்தது.

- குழந்தை தனது சொந்த ஆதரவில் பாதிக்கும் மேலான ஆண்டை வழங்கவில்லை.

- நிறுத்தி வைக்கப்பட்ட வருமான வரி அல்லது செலுத்தப்பட்ட மதிப்பிடப்பட்ட வரியைத் திரும்பப்பெறுவதற்காக மட்டுமே அந்த கூட்டு வருமானம் தாக்கல் செய்யப்படாவிட்டால், அந்த ஆண்டுக்கான கூட்டு வருமானத்தை குழந்தை தாக்கல் செய்யாது.

ஒரு தகுதிவாய்ந்த உறவினர் உங்களுடன் வாழ்ந்தாரா என்பதைத் தீர்மானிக்கவும். தகுதிவாய்ந்த நபரின் மற்றொரு வகை உங்களுடன் வாழ்ந்த உறவினர். ஒரு தகுதி வாய்ந்த நபருக்கான ஐஆர்எஸ் தேவைகளைப் பூர்த்தி செய்ய, உங்கள் உறவினர் பின்வரும் சோதனையை பூர்த்தி செய்ய வேண்டும்:

- நபர் உங்கள் தகுதிவாய்ந்த குழந்தையாகவோ அல்லது வேறு எந்த வரி செலுத்துவோரின் தகுதிவாய்ந்த குழந்தையாகவோ இருக்க முடியாது.

- அந்த நபர் உங்களுடன் வாழ்வதில் இருந்து விலக்கு பெற்றவராக இருக்க வேண்டும் அல்லது ஆண்டு முழுவதும் உங்கள் வீட்டு உறுப்பினராக உங்களுடன் வாழ வேண்டும், மேலும் அந்த உறவு உள்ளூர் சட்டத்தை மீற முடியாது.

- உங்களுடன் வாழ்வதில் இருந்து விலக்கு பெற்ற உறவினர்கள் பின்வருமாறு: உங்கள் குழந்தை, வளர்ப்பு குழந்தை, வளர்ப்பு குழந்தை அல்லது அவர்களில் எவராலும் வந்தவர்; உங்கள் சகோதரர், சகோதரி, அரை சகோதரர், அரை சகோதரி, மாற்றாந்தாய் அல்லது மாற்றாந்தாய்; தந்தை, தாய், தாத்தா, அல்லது பிற நேரடி மூதாதையர், ஆனால் வளர்ப்பு பெற்றோர் அல்ல; மாற்றாந்தாய் அல்லது மாற்றாந்தாய்; உங்கள் சகோதரர், சகோதரி, அரை சகோதரர் அல்லது சகோதரியின் மகன் அல்லது மகள்; உங்கள் தந்தை அல்லது தாயின் சகோதரர் அல்லது சகோதரி; அல்லது உங்கள் மருமகன், மருமகள், மாமியார், மாமியார், மைத்துனர் அல்லது மைத்துனர்.

- தகுதிவாய்ந்த நபர் சோதனை மற்றும் வரி ஆண்டில் ஒரு நபர் உங்களுடன் எவ்வளவு காலம் வாழ வேண்டும் என்பதற்கான தேவைகள் இரண்டையும் நீங்கள் பூர்த்தி செய்தால், வீட்டுத் தலைவராக தாக்கல் செய்வதற்கான மூன்றாவது தகுதியை நீங்கள் பூர்த்தி செய்கிறீர்கள்.

4 இன் பகுதி 4: உங்கள் வரி வருமானத்தில் வீட்டுத் தலைவரைக் குறிக்கிறது

சரியான வரி படிவத்தைப் பயன்படுத்தவும். வீட்டுத் தலைவராக தாக்கல் செய்வதற்கான மூன்று தகுதிகளை நீங்கள் பூர்த்தி செய்துள்ளீர்கள் என்று நீங்கள் தீர்மானித்தவுடன், ஐஆர்எஸ் படிவம் 1040 ஏ அல்லது படிவம் 1040 ஐ தாக்கல் செய்வதன் மூலம் மட்டுமே நீங்கள் வீட்டுத் தலைவராக உரிமை கோர முடியும். ஒற்றை அல்லது திருமணமான தாக்கல் கூட்டுகளின் நிலைகளை தாக்கல் செய்ய 1040EZ ஐயும் அல்லது யு.எஸ். அல்லாத வெளிநாட்டினருக்கு 1040NR மற்றும் 1040NR-EZ ஐயும் தாக்கல் செய்யலாம்.

- இந்த படிவங்களை ஐ.ஆர்.எஸ்ஸிலிருந்து பதிவிறக்கம் செய்யலாம்: https://www.irs.gov/Forms-&-Pubs.

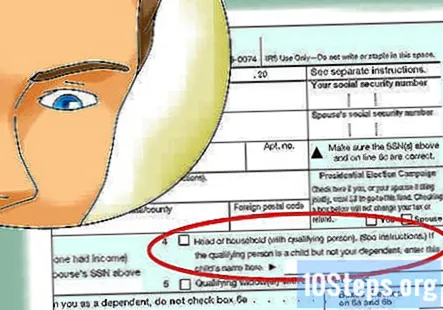

“வீட்டுத் தலைவர்” என்று பெயரிடப்பட்ட பெட்டியை சரிபார்க்கவும்.”உங்கள் தனிப்பட்ட தகவலில் நீங்கள் நுழைந்ததும், நீங்கள் தாக்கல் செய்யும் நிலையைக் குறிக்க“ வீட்டுத் தலைவர் ”என்று பெயரிடப்பட்ட பெட்டியை சரிபார்க்க வேண்டும்.

- உங்களுக்கும் உங்களது ஒவ்வொரு சார்புக்கும் ஒரு விலக்கு கோரலாம், வேறு எந்த வரி செலுத்துவோரும் உங்களைச் சார்ந்து இருப்பதாகக் கூற முடியாது.

உங்கள் வரிகளை முடிக்கவும். நீங்கள் உங்களை வீட்டுத் தலைவராக நியமித்தவுடன், தேவையான அனைத்து தகவல்களையும் ஐஆர்எஸ் படிவம் 1040 அல்லது படிவம் 1040 ஏ இல் வழங்க வேண்டும்.

சமூக கேள்விகள் மற்றும் பதில்கள்

எனது வருங்கால மனைவியை ஒரு சார்புடையவராக பட்டியலிட முடியுமா, எனவே வீட்டுத் தலைவருக்கு நான் தாக்கல் செய்யலாமா? அவர் ஏற்கனவே தனது வரிகளை தாக்கல் செய்துள்ளார்.

நிதி ஆலோசகர் ஜில் நியூமன் ஓஹியோவில் ஒரு சான்றளிக்கப்பட்ட பொது கணக்காளர் (சிபிஏ) ஆவார், இது 20 ஆண்டுகளுக்கும் மேலான கணக்கு அனுபவத்துடன் உள்ளது. 1994 ஆம் ஆண்டில் ஓஹியோவின் கணக்கியல் வாரியத்திலிருந்து தனது சிபிஏவைப் பெற்றார் மற்றும் வணிக நிர்வாகம் / கணக்கியலில் பி.எஸ்.

எனது முன்னாள் கணவர் வீட்டு செலவுகள் அனைத்தையும் செலுத்திவிட்டு, நாங்கள் அறை தோழர்களாக வாழ்ந்தால் வீட்டுத் தலைவராக உரிமை கோர முடியுமா?

நிதி ஆலோசகர் ஜில் நியூமன் ஓஹியோவில் ஒரு சான்றளிக்கப்பட்ட பொது கணக்காளர் (சிபிஏ) ஆவார், இது 20 ஆண்டுகளுக்கும் மேலான கணக்கு அனுபவத்துடன் உள்ளது. 1994 ஆம் ஆண்டில் ஓஹியோவின் கணக்கியல் வாரியத்திலிருந்து தனது சிபிஏவைப் பெற்றார் மற்றும் வணிக நிர்வாகம் / கணக்கியலில் பி.எஸ்.

எனது முன்னாள் கணவர் வீட்டுச் செலவுகள் அனைத்தையும் செலுத்தி, நாங்கள் அறை தோழர்களாக வாழ்ந்தால் வீட்டுத் தலைவராக உரிமை கோர முடியுமா?

அவரால் முடியும், ஆனால் உங்கள் வரிகளை உறுதிப்படுத்தும் வகையில் தாக்கல் செய்ய விரும்புவீர்கள்.

என் மகள் மற்றும் அவளுடைய மூன்று குழந்தைகள் என்னுடன் வசித்து வந்தால், எல்லாவற்றிற்கும் நான் பணம் செலுத்துகிறேன், அவள் ஏற்கனவே வீட்டுத் தலைவராக திரும்பி வந்திருந்தால், நான் வீட்டுத் தலைவராக தாக்கல் செய்யலாமா?

இதைச் செய்வதற்கான ஒரே வழி, திருத்தப்பட்ட வருமானத்தை (1040 எக்ஸ்) தயாரிப்பது, அவள் தாக்கல் செய்யும் நிலையை ஒற்றைக்கு மாற்றுவது மற்றும் தன்னை மட்டுமே சார்ந்து இருப்பதாகக் கூறுவது. இது முடிந்ததும் நீங்கள் வீட்டுத் தலைவராக உரிமை கோரலாம் மற்றும் மூன்று குழந்தைகளையும் சார்புடையவர்களாகப் பயன்படுத்தலாம். அவள் திரும்புவதைத் திருத்த மறுத்தால், எல்லாவற்றிற்கும் பணம் செலுத்துவதை விட்டுவிட்டு, அங்கே வசிப்பதற்காக அவளிடம் கட்டணம் வசூலிக்கத் தொடங்குவதைத் தவிர வேறு எதுவும் செய்ய முடியாது.

எனது வருங்கால மனைவியை ஒரு சார்புடையவராக பட்டியலிட முடியுமா?

ஆமாம், உங்கள் வருங்கால மனைவியின் பெரும்பாலான வாழ்க்கைச் செலவுகளை நீங்கள் செலுத்துகிறீர்களானால், அவர் / அவர் உங்களுடன் வசிக்கிறார், மேலும் அவரது / அவள் வருமானம் சில வரம்புகளுக்குள் வரும்.

எனது முன்னாள் கணவர் தனது வரிகளில் உரிமை கோரி அவர் என்னுடன் வாழ்ந்தால் எனது குழந்தையை எனது வரிகளில் பட்டியலிட வேண்டுமா?

உங்கள் முன்னாள் கணவருடன் அவர் எவ்வளவு காலம் வாழ்கிறார், குழந்தையை நிதி ரீதியாக ஆதரிக்கிறார் போன்ற பல நடவடிக்கைகளை இங்கே தீர்மானிக்கும் பல காரணிகள் உள்ளன. உள்ளூர் வரி முகவரைத் தொடர்பு கொள்ள நான் பரிந்துரைக்கிறேன் உங்கள் தனிப்பட்ட சூழ்நிலையின் அடிப்படையில் கூடுதல் விவரங்கள்.

வீட்டுத் தேவைகளின் தலைவரைப் படித்தேன். நான் அவர்களை சந்திக்கிறேன் என்று நினைக்கிறேன். நான் தனிமையில் இருக்கிறேன், 2019 ஆம் ஆண்டிற்காக எனது அடமானம் மற்றும் வரி உட்பட அனைத்து பில்களையும் செலுத்தினேன். என் காதலி முழு வருடம் என்னுடன் வாழ்ந்து வந்தாள். நான் தேவைகளைப் பூர்த்தி செய்கிறேனா? பதில்

நான் என் குழந்தைகளின் திருமணமாகாத தாயுடன் வாழ்ந்தால், அவளுக்கு வருமானம் இல்லை என்றால், நான் இன்னும் வீட்டுத் தலைவராக தாக்கல் செய்யலாமா? பதில்

எல்லா செலவுகளையும் செலுத்த என் மனைவியுடன் பகிர்ந்து கொள்ளப்பட்ட வங்கிக் கணக்கைப் பயன்படுத்தினால், எனது வீட்டைப் பராமரிப்பதற்காக நான் பாதிக்கும் மேற்பட்ட செலவைச் செலுத்தினேன் என்பதை எப்படி நிரூபிக்க முடியும்? பதில்

மற்ற துணை அவர்களை கைவிட்டபோது ஒரு துணை ஒற்றை அல்லது வீட்டுத் தலைவரைக் கோர முடியுமா? பதில்

யாராவது வீட்டுத் தலைவராக தாக்கல் செய்யும்போது உறவினர் ஒரு சார்புடையவராக இருக்க வேண்டுமா? பதில்

உதவிக்குறிப்புகள்

- வீட்டுத் தலைவராகக் கோருகிறீர்கள், ஆனால் மற்ற மனைவி குழந்தையை ஒரு விலக்கு எனக் கோருகிறார் (குழந்தை தொடர்பான வரி சேமிப்புகளை நியாயமாகப் பகிர்ந்து கொள்ள), நீங்கள் படிவம் 8332 ஐ தாக்கல் செய்ய வேண்டும், காவல்துறை பெற்றோரால் குழந்தைக்கு விலக்கு அளிப்பதற்கான உரிமைகோரலை விடுவித்தல் / ரத்து செய்தல். இந்த படிவம், பாதுகாப்பற்ற பெற்றோர் குழந்தையை சார்ந்து இருப்பதாகக் கூற அனுமதிக்கிறது.

எச்சரிக்கைகள்

- உங்கள் வருமான வரி அறிக்கையை தாக்கல் செய்வதற்கு முன் ஒவ்வொரு ஆண்டும் வரிக் குறியீட்டைச் சரிபார்க்கவும், ஏனெனில் வீட்டு நிலையின் கீழ் தாக்கல் செய்ய வேண்டிய தேவைகள் மாறக்கூடும்.